љї¬р•н°Љ•у»ж≥”.com°дљї¬р•н°Љ•у§ќЈЂЊе ÷Ї—°дљї¬р•н°Љ•у§»ЉЏ§кіє§®

§≥§ќ•Џ°Љ•Є§Ћ§ѕ•„•н•в°Љ•Ј•з•у§ђіё§ё§м§ё§є

љї¬р•н°Љ•у§»ЉЏ§кіє§®

љї¬р•н°Љ•у§ќ°÷ЉЏ§кіє§®°„§т§є§л§»…й√і§ђ≤Љ§ђ§л§»§§§¶ѕ√§тЉ™§Ћ§Ј§њ§±§…Ћ№≈ц§ќ§»§≥§н§…§¶§ §у§ј§н§¶§Ђ°©ЉЏ§кіє§®§√§∆ћћ≈Ё§ §у§Є§г§ §§§ќ°©ЉЏ§кіє§®§т§Ј§њ§§§у§ј§±§…§…§¶§є§м§–§§§§§ќ§ј§н§¶§Ђ°©

§»§§§√§њ§и§¶§Ћ°Ґљї¬р•н°Љ•у§ќЉЏ§кіє§®§Ћ§ƒ§§§∆§ѕµњћд§ђ§њ§ѓ§µ§уљ–§∆§ѓ§л§ѕ§Ї§«§є°£

°÷ЉЏ§кіє§®°„§»§ѕЇ£љї¬р•н°Љ•у§тЅ»§у§«§§§лґдє‘§»§ѕ ћ§ќґдє‘§Ђ§й§™ґв§тЉЏ§к§∆°Ґ§љ§ќ§™ґв§тЇ£ЉЏ§к§∆§§§лґдє‘§Ћ∞м≥з ÷Ї—§є§л§≥§»§«°÷•н°Љ•у§тЊи§кіє§®§л°„§»§§§¶§≥§»§«§є°£

ґдє‘§т —єє§Ј§∆ґвЌш§т≤Љ§≤§л§≥§»§ђ§«§≠§м§–°ҐЈо°є§ќ•н°Љ•у ÷Ї—≥џ§д•н°Љ•у ÷Ї—§ќЅн≥џ° Єµґв°№Ќш¬©°Ћ§тЊЃ§µ§ѓ§є§л§≥§»§ђ§«§≠§ё§є°£њфјйЋь±я§»§§§¶¬њ≥џ§ќЉЏ§к∆ю§м§«§Ґ§лљї¬р•н°Љ•у§ј§Ђ§й§≥§љЉЏ§кіє§®§ѕ¬з§≠§ Ј–Ї—≈™§ •б•к•√•»§ђјЄ§Є§л§≥§»§Ћ§ §л§ќ§«§є°£

§њ§»§®§–°Ґїƒ¬Єіьі÷§ђ25«ѓі÷§«2000Ћь±я§ќљї¬р•н°Љ•у§«ґвЌш§ќґвЌш§тЉЏ§кіє§®§Ћ§и§√§∆£±°у∞ъ§≠≤Љ§≤§л§≥§»§ђ§«§≠§њЊмєз°Ґ§™§™§и§љ300Ћь±я§в§ќЅн ÷Ї—≥џ§т∞ъ§≠≤Љ§≤§л§≥§»§ђ§«§≠§ё§є°£

§ј§Ђ§й§»§§§√§∆°Ґ§є§∞§ЋЉЏ§кіє§®°™§»§§§¶§ќ§ѕјµ§Ј§§§п§±§«§ѕ§Ґ§к§ё§ї§у°£љї¬р•н°Љ•у§ќЉЏ§кіє§®§т§є§л§ќ§ђ•ў•є•»§Ђ§…§¶§Ђ§ѕ°ҐЄљЇя§ќ•н°Љ•уЊхґЈ§ §…§Ћ§и§√§∆§в¬з§≠§ѓЇЄ±¶§µ§м§ё§є°£

°÷љї¬р•н°Љ•у§ќЉЏ§кіє§®§тЄ°∆§§є§лїю§Ћ∆…§а•µ•§•»°„§«§ѕ°Ґ§≥§м§Ђ§йЉЏ§кіє§®§тЄ°∆§§Ј§и§¶§Ђ§»єЌ§®§∆§§§л э§Ћ§»§√§∆°Ґљї¬р•н°Љ•у§ќЉЏ§кіє§®§ќірЋ№§дЉк¬≥§≠°Ґґдє‘§»§ќЄтЊƒ§ §…ЉЏ§кіє§®§т§є§л§»§≠§Ћ√ќ§√§∆§™§≠§њ§§ірЋ№≈™§ √ќЉ±§тЊ“≤р§Ј§∆§§§≠§ё§є°£

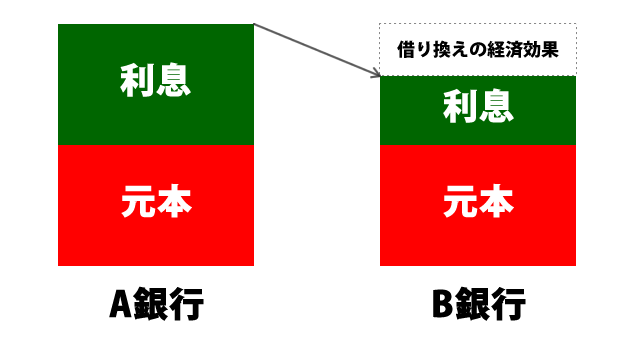

ЉЏ§кіє§®§»§ѕ

ЉЏ§кіє§®§»§§§¶§ќ§ѕ°ҐЇ£§™ґв§тЉЏ§к§∆§§§л§»§≥§н§Ђ§й°Ґ ћ§ќ§»§≥§н§ЋЊи§кіє§®§л§»§§§¶§≥§»§тїЎ§Ј§ё§є°£

§њ§»§®§–°ҐAґдє‘§Ђ§й2000Ћь±я§ќЉЏ∆ю§т§Ј§∆ЋиЈо ÷Ї—§т§Ј§∆§§§л§»§Ј§ё§є°£

ЉЏ§кіє§®§ѕBґдє‘§Ђ§йњЈ§њ§Ћ2000Ћь±я§ќЉЏ§к∆ю§м§т§Ј§∆°Ґ§љ§ќЉЏ§к§њ§™ґв§«Aґдє‘§ќЉЏґв2000Ћь±я§т ÷Ї—§Ј°Ґ§љ§м∞ єя§ѕBґдє‘§Ћ ÷Ї—§т§Ј§∆§§§ѓ§»§§§¶§в§ќ§«§є°£

§≥§м§т°÷Aґдє‘§Ђ§йBґдє‘§ЋЉЏ§кіє§®§т§Ј§њ°„§»§§§¶§и§¶§Ћ…љЄљ§Ј§ё§є°£

ЉЏ§кіє§®§тЄ°∆§§є§лЌэЌ≥

ЉЏ§кіє§®§тЄ°∆§§є§лЌэЌ≥§»§Ј§∆§ѕ°Ґ¬з§≠§ѓ§ѕЇ£§ќљї¬р•н°Љ•у§и§к§вћ•ќѕ≈™§ љї¬р•н°Љ•у§ђ√¬јЄ§є§л≤ƒ«љј≠§ђ§Ґ§л§»§§§¶§≥§»§«§є°£

¬њ§ѓ§ќЊмєз§ѕ°÷ґвЌш§ќ∞ъ§≠≤Љ§≤°„§«§є°£

ји§џ§…§ќќг§«§§§®§–°ҐAґдє‘§Ђ§йґвЌш£≥°у§«§™ґв§тЉЏ§к§∆§§§њ§»§є§л§»§≠°ҐBґдє‘§ §йґвЌш2%§«ЉЏ§к§й§м§л§»§§§¶ЊтЈп§ђƒуЉ®§µ§м§∆§§§њ§»§Ј§ё§є°£

ґвЌш§»§§§¶§ќ§ѕ§™ґв§тЉЏ§к§лїю§ќ√Ќ√ §ќ§и§¶§ §в§ќ§«§є°£ §и§к§д§є§§Њ¶… §ђ§Ґ§л§Ђ§й§љ§√§Ѕ§ЋЊи§кіє§®§л§»§§§¶§ќ§ђЉЏ§кіє§®§ќ∞’ћ£§«§є°£

∆√§Ћљї¬р•н°Љ•у§ќ§и§¶§ЋЉЏ§к§лґв≥џ§ђ¬з§≠§§•н°Љ•у§ќЊмєз°ҐЉЏ§кіє§®§т§є§л§≥§»§Ћ§и§√§∆∆ј§й§м§л•б•к•√•»§вЅк≈ц¬з§≠§ѓ§ §к§ё§є°£

∞м»ћ≈™§ ЉЏ§кіє§®•н°Љ•у§ќЈ–Ї—Єъ≤ћ§т¬ђ§лћ№∞¬§»§Ј§∆§ѕ∞ ≤Љ§ђµу§≤§й§м§л§≥§»§ђ¬њ§§§«§є°£

- Ї£§ќ•н°Љ•у§»ЉЏ§кіє§®Єе§ќґвЌшЇє§ђ£±°у∞ Ње§Ґ§л

- Ї£§ќљї¬р•н°Љ•уїƒєв§ђ1000Ћь±я∞ Ње§Ґ§л

- Ї£§ќљї¬р•н°Љ•у§ќ ÷Ї—іьі÷§ђ10«ѓ∞ Ње§Ґ§л

Љ¬ЇЁ§Ћ§ѕ°ҐЊеµ≠§ќњфїъ§ђ§и§к¬з§≠§ѓ§ §л§џ§…ЉЏ§кіє§®§Ћ§и§лЈ–Ї—Єъ≤ћ§ѕ¬з§≠§ѓ§ §к§ё§є°£

§ё§њ°ҐЊеµ≠§ќњеља§Ћ§ §й§ §§Њмєз§«§в¬Њ§ќєаћ№§ђ¬з§≠§§Њмєз§Ћ§ѕЈ–Ї—Єъ≤ћ§ђјЄ§ё§м§л≤ƒ«љј≠§ђ§Ґ§к§ё§є°£

§њ§»§®§–°ҐґвЌш§ѕ0.7°у§Ј§Ђ§ §§§±§…°Ґ•н°Љ•уїƒєв§ђ2000Ћь±я°Ґ ÷Ї—іьі÷§ђ20«ѓ§Ґ§л§»§§§¶Њмєз§ѕЈ–Ї—Єъ≤ћ§ђ§«§∆§ѓ§л§«§Ј§з§¶°£

§ё§њ°ҐЇ«ґб§ќ•Ќ•√•»ґдє‘Јѕ§ќљї¬р•н°Љ•у§ѕ ЁЊЏќЅћµќЅ§в¬њ§§§«§є°£іы¬ЄЈјћу§Ћ ЁЊЏќЅ§тїў І§√§∆§§§лЊмєз°ҐЉЏ§кіє§®§Ћ§и§√§∆ І§§§є§Ѓ§њ ЁЊЏќЅ§ђћб§√§∆§≠§ё§є§ќ§«°Ґ§≥§Ѕ§й§вЈ–Ї—≈™•б•к•√•»§Ћµу§≤§л§≥§»§ђ§«§≠§ё§є§Ќ°£

Ћ№≈ц§Ћ§љ§у§ …ч§ЋЉЏ§кіє§®§«§¶§ё§ѓє‘§ѓ§ќ°©

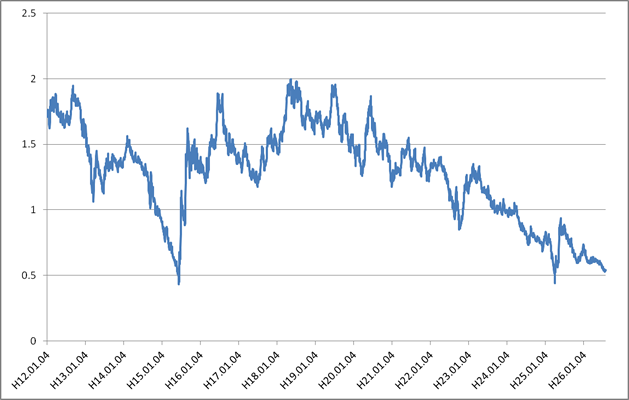

љї¬р•н°Љ•у§ќґвЌш§ѕ§™§™§и§љ§«§є§ђ°Ґ°÷ƒєіьґвЌш° 10«ѓ§в§ќєсЇƒЌш≤у§к°Ћ°„§»Є∆§–§м§лґвЌш§Ћ§и§√§∆Ји§ё§к§ё§є°£

§≥§ќґвЌш§ѕ≤Љµ≠§ќ•∞•й•’§«Љ®§Ј§њ§и§¶§ њд∞№§т§Ј§∆§§§ё§є°£

§≥§м§тЄЂ§∆§вћј§й§Ђ§«§є§ђ°ҐƒєіьґвЌш§ќњеља§ѕ0.5°уЅ∞Єе§«§Ґ§к°Ґ§≥§≥15«ѓ§ѓ§й§§§ќ√槫§вЇ«ƒгњеља§«њд∞№§Ј§∆§§§ё§є°£

§ƒ§ё§к°Ґ§љ§м§ј§±љї¬р•н°Љ•уґвЌш§в≤Љ§ђ§√§∆§§§л§»§§§¶§≥§»§Ћ§ §к§ё§є°£

∆√§Ћ°÷ њјЃ17«ѓ∞ єя§«љї¬р•н°Љ•у§тЅ»§у§ј э§«§Ґ§м§–ЉЏ§кіє§®§Ћ§и§√§∆љї¬р•н°Љ•уґвЌш§ђ≤Љ§ђ§л≤ƒ«љј≠§ђєв§§°„§»§§§¶§≥§»§ђЄј§®§ё§є°£

§ё§њ°Ґґдє‘§Ћ§™§±§лљї¬р•н°Љ•у§ќјк§б§лљ≈Ќ„ј≠§ђЊеЊЇ§Ј§њ§»§§§¶§≥§»§вЉЏ§кіє§®§Ћ§»§√§∆§ќƒ…§§…ч§«§є°£ґвЌш§ђ≤Љ§ђ§√§∆§§§л§≥§»§Ћ≤√§®§∆°Ґґдє‘і÷§«§ќљї¬р•н°Љ•уґ•Ѕи§ѕЈг≤љ§ќ∞м≈”§т§њ§…§√§∆§™§к°Ґірља§»§ §лƒєіьґвЌш§ќ≤ЉЌо∞ Ње§ќ•є•‘°Љ•…§«љї¬р•н°Љ•у§ќґвЌш§ђ≤Љ§ђ§√§∆§≠§∆§§§ё§є°£

§≥§¶§Ј§њ«ЎЈ §в§Ґ§√§∆°Ґ≤бµо§Ћљї¬р•н°Љ•у§тЅ»§у§јњЌ§ѕ°÷ЉЏ§кіє§®§Ћ§и§√§∆Ј–Ї—≈™•б•к•√•»§тЉх§±§й§м§л≤ƒ«љј≠§ђєв§§°„§»§§§®§л§«§Ј§з§¶°£

ЉЏ§кіє§®§√§∆∆ї∆Ѕ≈™§Ћ§д§√§∆§в§§§§§ќ°©Ї£§ќґдє‘§Ћ∞≠§ѓ§ §§°©

§«§в°ҐЇ£§ќґдє‘§»§ѕ30«ѓі÷ ÷Ї—§є§л§√§∆ћу¬Ђ§«•н°Љ•у§тЅ»§у§ј§п§±§«°Ґ§в§√§»∞¬§§ґдє‘§ђЄЂ§ƒ§Ђ§√§њ§Ђ§й§√§∆§≥§√§Ѕ§ќ≈‘єз§« —єє° ЉЏ§кіє§®°Ћ§Ј§∆§в§§§§§ќ°©§»ї„§¶§Ђ§в§Ј§м§ё§ї§у°£

≈ъ§®§ѕ°÷ЅіЅ≥ћд¬к§Ґ§к§ё§ї§у°„

ірЋ№≈™§Ћљї¬р•н°Љ•у§ќЈјћу§Ћ§™§§§∆ЉЏ§кіє§®§тј©Є¬§є§л§и§¶§ Њтєа§ §…§ѕ§Ґ§к§ё§ї§у°£

°÷Ї£§ќґдє‘§ќ§ё§ёґвЌшЄтЊƒ§»§§§¶ эЋ°§в§Ґ§л°„§«§вЊ“≤р§Ј§ё§є§ђ°Ґґдє‘¬¶§ј§√§∆ґвЌш§ђ∞¬§ѓ§ §√§∆§§§л§ §й§љ§м§Ћєз§п§ї§∆ґвЌш§т∞ъ§≠≤Љ§≤§∆§ѓ§м§њ§√§∆§§§§§п§±§«§є°£

§љ§м§т§Ј§∆§ѓ§м§ §§§ §й°Ґ§≥§Ѕ§й§ђ§и§кЌ≠Ќш§ ЊтЈп§тљ–§Ј§∆§ѓ§м§л§»§≥§н§ЋјЏ§к¬Ў§®§л§»§§§¶є‘∆∞§ѕ§»§ђ§б§й§м§лє‘∞ў§«§ѕ§Ґ§к§ё§ї§у°£

ЉЏ§кіє§®•н°Љ•у§Ћ•«•б•к•√•»§ѕ§ §§§ќ°©

•«•б•к•√•»§»§§§¶§ќ§ѕ°÷ЉЏ§кіє§®§Ћ§»§в§ §§»ѓјЄ§є§лЉкњфќЅ§дј«ґв°„§»§§§√§њ•≥•є•»§«§є°£∞’≥∞§»§≥§ќ•≥•є•»§»§§§¶§в§ќ§ѕ•–•Ђ§Ћ§«§≠§ё§ї§у°£

§п§Ї§Ђ§ ґвЌшЇє§«§ѕ§≥§ќ•≥•є•»§тµџЉэ§є§л§≥§»§ђ§ђ§«§≠§ §§§њ§б°ҐЉЏ§кіє§®•н°Љ•у§ќґвЌшЉ°¬и§«§ѕ°Ґ§д§й§ §§ э§ђ•ё•Ј§»§§§¶їц§Ћ§ §к§Ђ§Ќ§ё§ї§у°£

§љ§ќ§њ§б°Ґљї¬р•н°Љ•у§ќЉЏ§кіє§®§тЄ°∆§§є§л§»§≠§ѕЉЏ§кіє§®§Ћ§и§лЈ–Ї—≈™§ •б•к•√•»§»•«•б•к•√•»§т»ж≥”§Ј§њЊе§«≥ќЉ¬§ЋЌш±„§ђљ–§л§»§§§¶•±°Љ•є§ќ§яє‘§¶§и§¶§Ћ§Ј§ё§Ј§з§¶°£

§ё§њ°Ґљї¬р•н°Љ•у§Ћ§™§±§л ЁЄ±° √ƒњЃ°Ћ§Ћ§ƒ§§§∆§вћд¬к§ђјЄ§Є§л•±°Љ•є§ђ§Ґ§к§ё§є°£ЈтєѓЊх¬÷§Ћ§и§√§∆§ѕЉЏ§кіє§®§Ћ§и§√§∆√ƒ¬ќњЃЌ—јЄћњ ЁЄ±§Ћ≤√∆ю§«§≠§ §§§»§§§¶•±°Љ•є§в§Ґ§л§Ђ§й§«§є°£

√ƒњЃ§вјЄћњ ЁЄ±§«§є§Ђ§й°Ґ≤√∆юїю§Ћ§ѕњ≥ЇЇ§ђ§Ґ§к§ё§є°£Јтєѓ§«§Ґ§м§–ћд¬к§ §§§ќ§«§є§ђ°Ґїэ…¬§т ъ§®§∆§§§л°Ґƒћ±°ќт§ђ§Ґ§л§ §…§ќ ЁЄ±§Ћ§»§√§∆•Ќ•ђ•∆•£•÷§ Њр у§ђ§Ґ§л§»≤√∆ю§«§≠§ §ѓ§ §л≤ƒ«љј≠§ђ§Ґ§к§ё§є°£≤бµо§ќЈјћу§ѕЌ≠Єъ§«§є§ђ°ҐњЈµђ§ќЈјћу§ђ§«§≠§ §ѓ§ §л§»§§§¶§в§ќ§«§є°£

§ §ќ§«°ҐЉЏ§кіє§®їю§ќЈтєѓЊх¬÷§Ћ§и§√§∆§ѕ√ƒњЃ§Ћ≤√∆ю§«§≠§ЇЋь§ђ∞м§ќЊмєз§ќ ЁЊЏ§ђ§ §ѓ§ §л§≥§»§в§Ґ§к§ё§є° √ƒњЃ§ §Ј§«§ѕљї¬р•н°Љ•у§ќЉЏ§кіє§®§ђ§«§≠§ §§§≥§»§в§Ґ§к§ё§є°Ћ°£

§ё§Ї§ѕ°ҐЉЏ§кіє§®§ќћ№≈™§тћј≥ќ§Ћ§є§л

ЉЏ§кіє§®§тє‘§¶Њмєз°Ґ•н°Љ•у§ќЉЏ§кіє§®§тє‘§¶ћ№≈™§»§§§¶§в§ќ§тћј≥ќ§Ћ§Ј§∆°ҐЉЏ§кіє§®§Ћ§и§л•б•к•√•»§тљљ ђ§Ћ»ѓіш§µ§ї§л…ђЌ„§ђ§Ґ§к§ё§є°£Љз§ ћ№≈™§»§Ј§∆§ѕ°ҐґвЌш§т≤Љ§≤§л°Ґ —∆∞ґвЌш§тЄ«ƒкґвЌш§Ћ§є§л° ґвЌшЊеЊЇ§т≤у»т§є§л°Ћ°ҐЄљЇя§ќЋиЈо§ќ ÷Ї—≥џ§тЄЇ§й§є° Ќё§®§л°Ћ§»§§§√§њ§≥§»§ђµу§≤§й§м§ё§є°£§≥§≥§«§ѕ°Ґ§љ§м§й§ќћ№≈™ ћ§ЋЉЏ§кіє§®§тє‘§¶ эЋ°§т≤тјв§Ј§∆§§§≠§ё§є°£

°д°д§ё§Ї§ѕ°ҐЉЏ§кіє§®§ќћ№≈™§тћј≥ќ§Ћ§є§л

°¶Ѕн ÷Ї—≥џ§тЄЇ§й§є

°¶ґвЌшЊеЊЇ§т≤у»т§є§л

°¶ЋиЈо§ќ ÷Ї—≥џ§тЄЇ§й§є

љї¬р•н°Љ•у§ќЉЏ§кіє§®§»•≥•є•»

љї¬р•н°Љ•у§ќЉЏ§кіє§®§Ћ§ѕЉкњфќЅ§»§§§¶•≥•є•»§ђ§Ђ§Ђ§к§ё§є°£§љ§ќ§њ§б°Ґ√±љг§ЋґвЌш§ђ∞¬§§§»§§§¶§ј§±§«ЉЏ§кіє§®§т§є§л§п§±§Ћ§ѕ§§§≠§ё§ї§у°£ґвЌш§т≤Љ§≤§л§≥§»§ђ§«§≠°Ґ§Ђ§ƒЉкњфќЅ•≥•є•»§тЌё§®§л§≥§»§ђ§«§≠§∆§ѕ§Є§б§∆°Ґ§и§§ЉЏ§кіє§®§ђ§«§≠§њ§»§§§®§л§ќ§«§є°£

°д°дљї¬р•н°Љ•у§ќЉЏ§кіє§®§»•≥•є•»

љї¬р•н°Љ•уЉЏ§кіє§®§ё§«§ќ•є•∆•√•„

ґс¬ќ≈™§Ћљї¬р•н°Љ•у§ќЉЏ§кіє§®§тЄ°∆§§є§л§»§≠§Ћ°Ґґс¬ќ≈™§Ћ§…§ќ§и§¶§ ќЃ§м§«њ §б§∆§§§±§–§§§§§ќ§Ђґс¬ќ≈™§ Љкљз§тіё§б§∆§т≤тјв§Ј§∆§§§≠§ё§є°£

°д°дљї¬р•н°Љ•уЉЏ§кіє§®§ё§«•є•∆•√•„

°¶ЉЏ§кіє§®•Ј•я•е•м°Љ•Ј•з•у§т§д§√§∆§я§л

°¶Єх д§ќґдє‘§т»ж≥”§є§л

°¶Ї£§ќґдє‘§ЋЄтЊƒ§Ј§∆§я§л

°¶≤Њњ≥ЇЇ§ќњљєю§т§є§л

°¶ЄљЇя§ќґдє‘§Ћ∞м≥зЈЂЊе ÷Ї—§ќњљєю

і…ЌэњЌ•§•Ѕ•™•Ј§ќљї¬р•н°Љ•у

°¶ЈЂЊе ÷Ї—§ќ эЋ°

°° |-іьі÷√їљћЈњ

°° |- ÷Ї—≥џЈЏЄЇЈњ

°¶ЈЂЊе ÷Ї—≥иЌ—§ќ•Ё•§•у•»

°° |-ЈЂЊе ÷Ї—§»ЉкњфќЅ

°° |-ЈЂЊе ÷Ї—§Ђ±њЌ—§Ђ

°° |-ґвЌшЄЂƒЊ§Ј§»ЈЂЊе ÷Ї—

°° |-ЈЂЊе ÷Ї—§»•ё•Ќ°Љ•„•й•у

°° |-ЈЂЊе ÷Ї—§»ЉЏ§кіє§®

°¶•ж•Ћ°Љ•ѓ§ ЈЂЊе ÷Ї—ј©≈ў

°° |-ЉЂ∆∞ЈЂЊе ÷Ї—

°° |-Ќ¬ґвѕҐ∆∞љї¬р•н°Љ•у

°¶ЉЏ§кіє§®§ќірЅ√√ќЉ±

°¶ЉЏ§кіє§®§ќћ№≈™

°° |-Ѕн ÷Ї—≥џ§тЄЇ§й§є

°° |-ґвЌшЊеЊЇ§т≤у»т§є§л

°° |-ЋиЈо§ќ ÷Ї—≥џ§тЄЇ§й§є

°¶ЉЏ§кіє§®§ќ•≥•є•»

°¶ЉЏ§кіє§®§ќ•є•∆•√•„

°° |-•Ј•я•е•м°Љ•Ј•з•у

°° |-ґдє‘Єх д

°° |- £њф§Ўњ≥ЇЇњљєю

°° |-Ѕі…фЈЂЊе ÷Ї—Љ¬ї№

љї¬р•н°Љ•у§ќњЌµ§•й•у•≠•у•∞°£§Ґ§ §њ§Ћ•‘•√•њ•к§ќљї¬р•н°Љ•у§т»ж≥”°¶•й•у•≠•у•∞°™

![]() љї¬р•н°Љ•уЅнєз•й•у•≠•у•∞

љї¬р•н°Љ•уЅнєз•й•у•≠•у•∞![]()

њЈ§Ј§ѓљї¬р•н°Љ•у§тЅ»§а э§Ћ§™§є§є§б§ќљї¬р•н°Љ•у°£

![]() ЉЏ§кіє§®•н°Љ•у•й•у•≠•у•∞

ЉЏ§кіє§®•н°Љ•у•й•у•≠•у•∞![]()

љї¬р•н°Љ•у§ќЉЏ§кіє§®§т§іЄ°∆§√ж§ќ э§Ћ§™§є§є§б§ќљї¬р•н°Љ•у

![]() •к•’•©°Љ•а•н°Љ•у•й•у•≠•у•∞

•к•’•©°Љ•а•н°Љ•у•й•у•≠•у•∞![]()

√жЄ≈љї¬р°Ґ√жЄ≈•ё•у•Ј•з•у§Ћ§™іЂ§б§ќ•к•’•©°Љ•а»сЌ—∞м¬ќЈњљї¬р•н°Љ•у

>> —∆∞ґвЌш•й•у•≠•у•∞

>>10«ѓЄ«ƒкґвЌш•й•у•≠•у•∞

>>35«ѓЄ«ƒкґвЌш•й•у•≠•у•∞

![]() љї¬р•н°Љ•у•»•‘•√•ѓ•є

љї¬р•н°Љ•у•»•‘•√•ѓ•є

Ї«њЈ§ќљї¬р•н°Љ•у§ЋіЎ§є§л•Ћ•е°Љ•є§д•»•‘•√•ѓ•є§т≤тјв§Ј§∆§§§ё§є°£

°¶•б•ђ•–•у•ѓ§«ЉЏ§к§л•б•к•√•»°Ґ•«•б•к•√•»

°¶•ё•§• •єґвЌш§«љї¬р•н°Љ•уґвЌш§ѕ°©

°¶љї¬р•н°Љ•у§«•Ќ•√•»ґдє‘§ќЄэЇ¬Ѕэ≤√

°¶•Ќ•√•»ґдє‘°Ґ¬–ћћ•н°Љ•у»ќ«д≥Ђїѕ

°¶љї¬р•н°Љ•у§«•≠•г•√•Ј•е•–•√•ѓ°©

°¶єсЇƒ≥ ≤Љ§≤§»љї¬р•н°Љ•уґвЌш